1

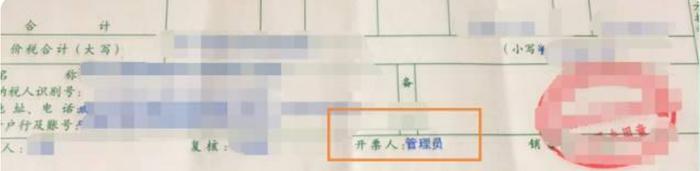

开票人不能是“管理员”?

某公司给客户开具了几张发票,但没想到的是全部被退回!只能作废重开!

而给出的理由竟然是开票人处写的是“管理员”,所以不收!

那么,问题来了!开票人能不能是“管理员”?为什么要退回重开?

01

规定

开票人到底能不能是“管理员”,我们先来看看相关规定:

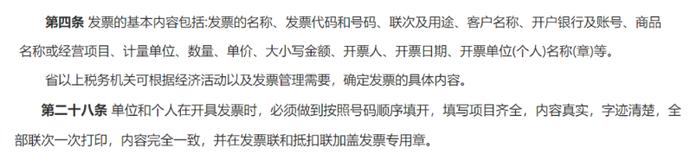

文件规定,发票的基本内容包括开票人。同时,该文件第二十八条规定,发票填写内容要齐全、真实。

简单来说就是:谁开的票,写谁的名。

那收到开票人为管理员的发票,还能报销吗?要不要退回?

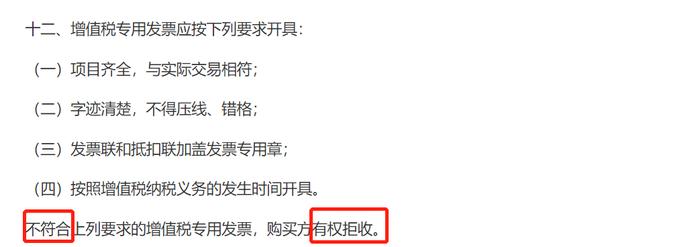

《关于做好增值税发票使用宣传辅导有关工作的通知》(税总货便函〔2017〕127号)的第十二条规定:

在购买方拒收发票的情形中,没有写开票人是管理员这一项。

02

总结

开票人到底能不能是管理员?

一句话总结下:

⭐销货方:开票人不可以是管理员!

⭐购货方:收到开票人是管理员的发票,可以报销入账!

怎么理解呢?由于购买方无法判断开票人的真实性,可以拒绝落款为“管理员”的发票,除非开票的人名字真的叫管理员!

2

开票人和复核人

可以是同一人吗?

开票人和复核人可以是同一人吗?自己开自己审核可以吗?

对此,广东省税务局有过明确答复:

收款人、复核人和开票人是否可以为同一个人,暂无相关的税法文件规定。但同时,发票的填开应遵循财务会计制度的规定,原则上开票人和复核人不应为同一人。开票人、复核人、收款人需填写真实有效的姓名。

再来看看相关规定:

《国家税务总局关于修改〈中华人民共和国发票管理办法实施细则〉的决定》(国家税务总局令第37号)第四条规定:

⭐注意:这里仅规定了“开票人”是发票的基本内容,“复核人”属于可填可不填项目。

需要注意的是,由于各地方税务局要求略有不同,一定要咨询下当地所在税务局。

并且,建议有条件的公司规范发票开具流程,设立发票的复核机制,防止因疏忽大意导致的虚开发票,更要杜绝徇私舞弊导致的虚开发票。

3

这11种发票一律退回!

不能报销!

收到的这11种发票不能报销,直接退回!

01

没有交易,完全虚开的发票

严重虚开的还会涉嫌犯罪!

02

有交易,但发票与实际不符

比如,买的是礼品,但开具办公用品,这种属于虚开发票,不能报销。

03

项目名称“办公用品”的

办公用品的发票必须明细到具体的种类,只开具“办公用品”,不合规!

04

附带清单不是税控系统中打印的

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票不符合规定,不能报销。

05

备注栏填写不符合规定的

以下信息为备注栏必备信息,备注栏缺失的,一律退回重开!

06

普票没有纳税人识别号的

纸质的普通发票虽然不用勾选确认,但是纳税人识别号一定要填写,否则不能报销。

07

没有加盖发票专用章的

按照规定,发票上只能盖发票专用章,加盖了公章、法人章、财务章、合同章等的发票,不能报销。

注意:通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名,不用再加盖发票专用章。

08

成品油发票左上角没有“成品油”的

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角没有打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能报销!

09

成品油发票“单位栏”填写错误的

成品油发票“单位”栏应选择“吨”或“升”,填写其他单位的,不能报销。

10

适用税率选择错误的

比如,销售货物,却把税率选为6%,这种属于不合规发票,退回重开。

11

发票盖章不规范的

盖错章、盖章不清晰、看不清等,这些情况不可以。