(来源:超阅非银)

手续费业务承压,关注交易量改善催化beta机会

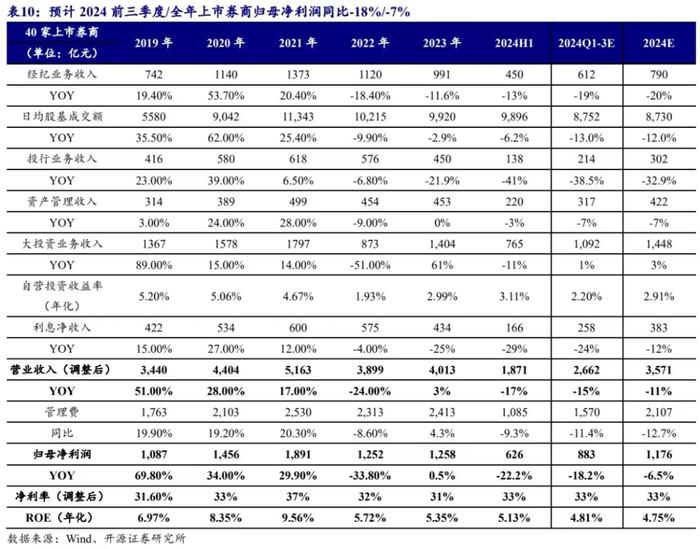

2024H1上市券商归母净利润-22%,2季度环比+17%。上市券商核心收入同比均承压,经纪/投行/资管/投资/利息净收入分别同比-13%/-41%/-3%/-11%/-29%,营收全面承压,资管和投资受益于债牛行情略好于预期,降本有所成效。2024Q3以来市场交易量下降明显、IPO低迷,预计手续费业务同环比承压,投资收益预计由债牛支撑,降本效果或在下半年将进一步体现。我们预计上市券商2024前三季度/全年净利润883/1176亿元,同比-18%/-7%。机构持仓以及券商板块PB估值水平位于历史低位,具有安全边际,下半年券商基本面因低基数同比降幅有望收窄,9月19日美联储降息50bp,利好A股风险偏好和交易量提升,关注券商板块beta催化机会,看好三条主线,受益于交易量改善的互联网券商,并购主线,海外和综合业务优势突出的头部券商。(1)互联网券商受益标的,东方财富、同花顺、指南针。(2)并购主线受益标的,中国银河、中金公司、国泰君安、东兴证券、浙商证券、国联证券、方正证券。(3)海外和综合业务优势突出的头部券商。

席位和代销拖累证券经纪,3季度交易量下降明显,资管固收产品规模增长

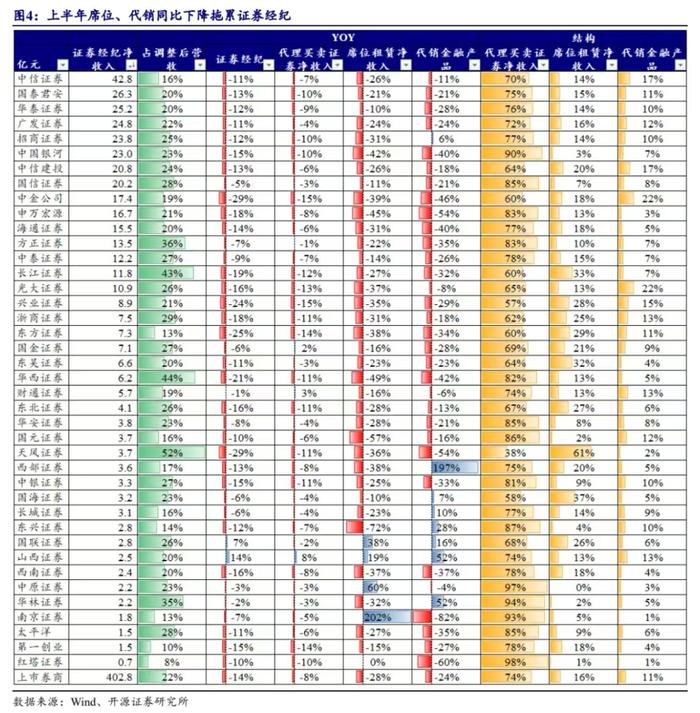

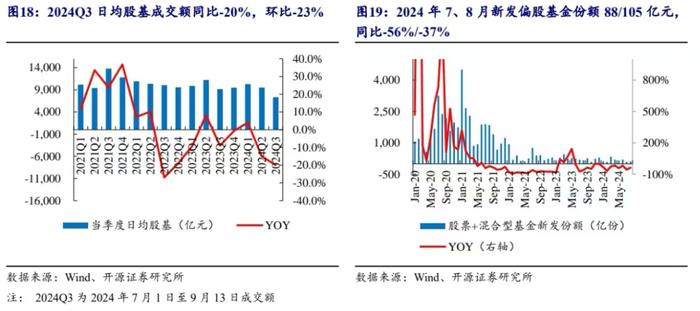

(1)经纪:上半年经纪业务同比-13%,代买、席位、代销收入同比-8%/-28%/-24%。席位交易佣金和代销金融产品收入同比承压,主因机构交易量下降、基金新发低迷、渠道返佣受限拖累。2024H1公募基金交易佣金为67.74亿元,同比-30%,主要因为机构交易量下降25%。佣金率来看,上半年被动指数型基金佣金率下降,主动权益类相对平稳,下半年机构降佣落地后,席位收入或将进一步承压。3季度以来交易量下降明显,2024Q3(截至9月13日)日均股基成交额7329亿元,同比-20%,环比-23%。

(2)投行:在统筹一二级市场、严把IPO入口的监管环境下,2024H1投行净收入同比-41%,IPO收入22亿同比-80%,IPO发行44单(2023年同期173单),7、8月IPO发行延续较低水平,债券承销相对平稳,起到一定支撑作用。

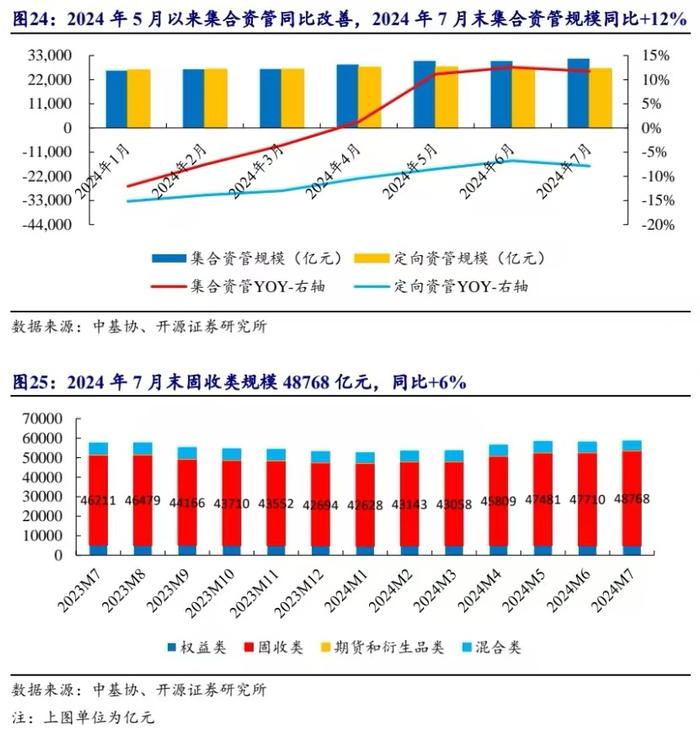

(3)资管:券商私募资管增长,基金公司业绩承压。资管净收入同比-3%好于预期,中小券商同比普遍增长预计由券商私募资管业务驱动,2024年7月末集合资管规模为3.16万亿元,同比+12%,固收类产品AUM同比+6%,预计受益于债牛。上半年样本20家基金公司收入/净利润同比-13%/11%。2024年7月末全市场偏股基金(股+混)/非货保有规模为6.7万亿/18.1万亿,同比-9.1%/+9.7%,环比+1%/+1%,资金持续流入ETF和债基。

两融利率有所下降,债市向好支持自营投资率,国际业务相对景气

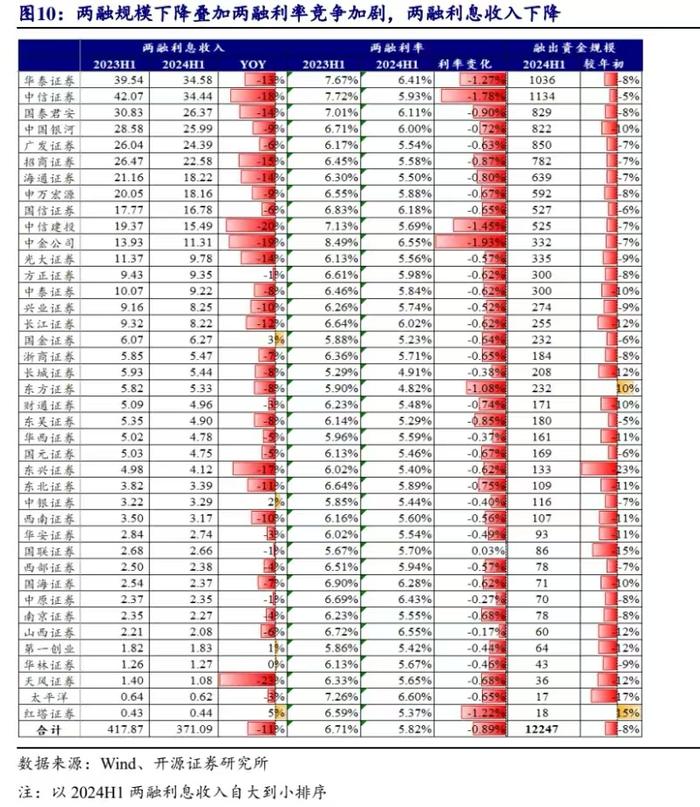

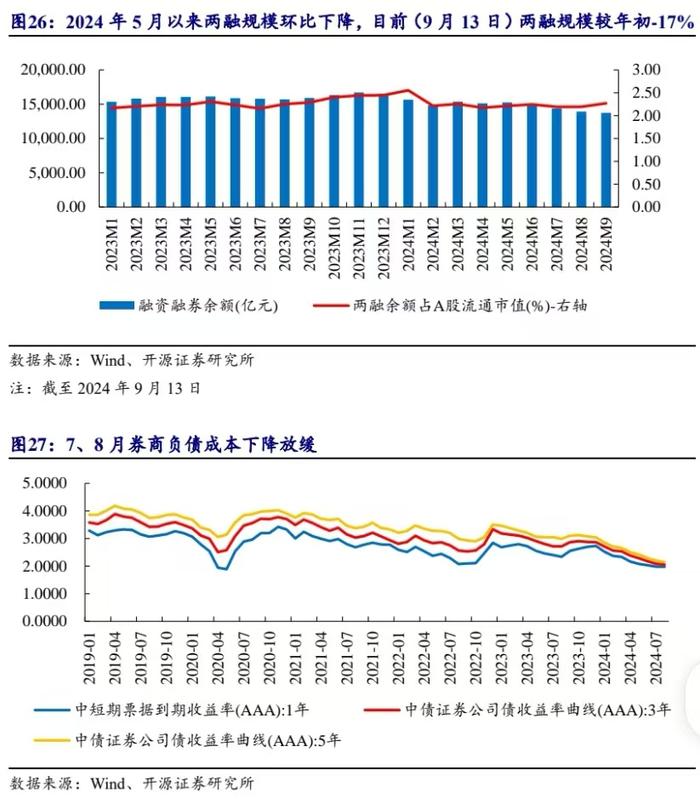

(1)利息净收入:上半年利息净收入同比-29%,利息收入同比-7%,利息支出同比-1%。两融规模自2024年5月以来持续下降叠加两融利率竞争加剧,拖累利息收入。利息支出相对平稳,上市券商付息负债规模同比+1%,预计主要受债券自营加杠杆影响。

(2)自营投资:预计股票自营和衍生品承压,债券自营支撑。上半年上市券商自营投资收益(含汇兑损益)759亿,同比-10%,自营投资收益率3.11%,较2023年3.05%有所提升,较2024Q1的2.86%有所提升。3季度股市走弱,债市走牛。

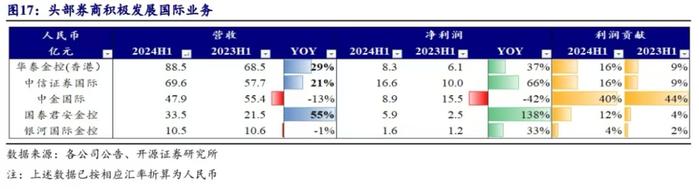

(3)国际业务:头部券商积极拓展国际化布局,成效显现,上半年收入显著增长,各券商加强国际市场业务开拓,国际竞争力提升。

风险提示:市场波动风险;监管趋严风险。

口径说明:我们选取40家上市券商进行研究,不含财达证券、首创证券、信达证券。

1、中报亮点:资管和投资Q2环比增长受益于债市向好,国际业务相对景气

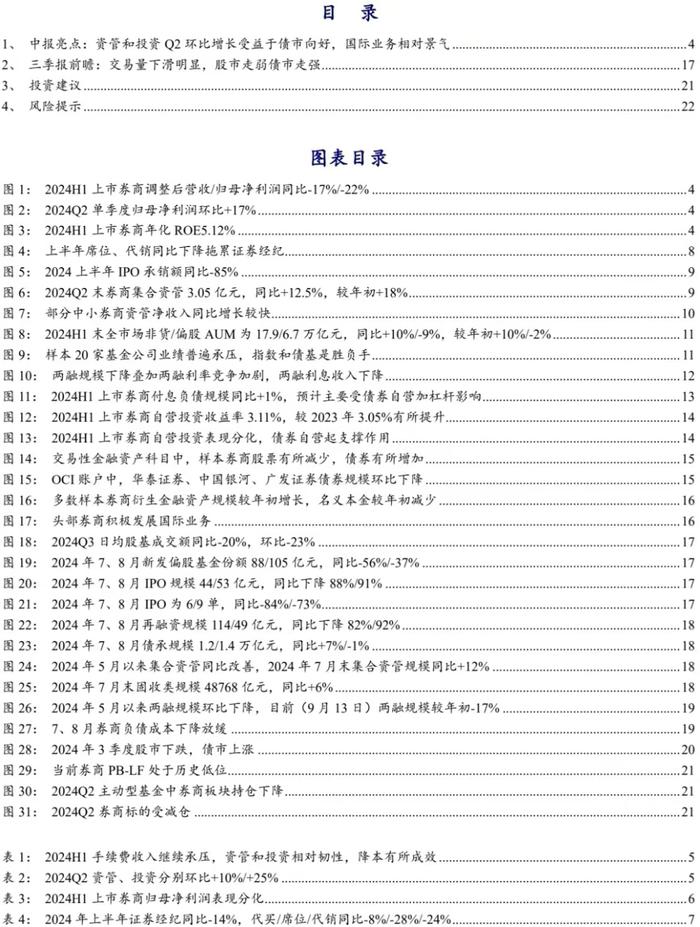

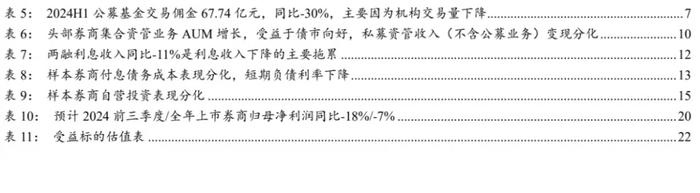

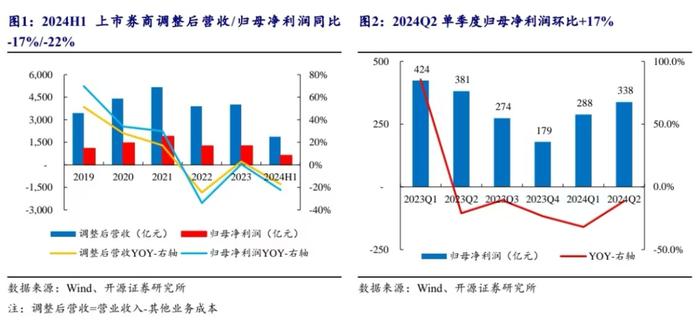

2024H1上市券商归母净利润-22%,2季度环比+17%。(1)上半年40家上市券商调整后营收/归母净利润分别为1871/626亿,同比-17%/-22%,单Q2归母净利润338亿,同比-11%,环比+17%。券商盈利能力承压,年化平均ROE达5.12%,权益乘数(扣客户保证金)3.88倍,同比-4%。(2)经纪/投行/资管/投资/利息净收入分别同比-13%/-41%/-3%/-11%/-29%,营收全面承压,资管和投资受益于债牛行情略好于预期。上半年管理费支出1091亿元,同比-9%,降幅较一季度收窄。

经纪:经纪净收入表现弱于市场交易量,席位和代销拖累。(1)上市券商经纪业务同比-13%,其中证券经纪同比-14%,代买、席位、代销收入分别同比-8%/-28%/-24%,上半年市场日均股基成交额同比-6%。席位交易佣金和代销金融产品收入同比承压,主因机构交易量下降、基金新发低迷、渠道返佣受限拖累,上半年偏股基金新发份额同比-37%。(2)2024H1公募基金交易佣金为67.74亿元,同比-30%,主要因为机构交易量下降25%。佣金率来看,被动指数型基金佣金率下降,主动权益类相对平稳。(3)考虑到偏股基金新发仍低迷,机构降佣下半年落地,席位占比和代销占比高的券商下半年经纪业务表现或仍将承压。

投行:投行收入受IPO环境影响承压。在统筹一二级市场、严把IPO入口的监管环境下,2024H1投行净收入同比-41%,IPO收入22亿同比-80%,IPO承销规模325亿元,同比-85%,实现IPO 44单(2023年同期173单),预计债券承销对投行业务起到一定支撑作用。

资管:券商私募资管受益于债牛,基金公司业绩承压。(1)资管净收入同比-3%好于预期,中小券商普遍同比增长预计由券商私募资管业务驱动,行业集合资管规模同比+13%,较年初+18%。从样本头部券商私募资管业务来看,资管AUM有所增长,预计受债市向好影响,收入表现分化。(2)2024H1全市场偏股基金规模同比下降,非货基金规模同比增长。2024年6月末全市场偏股基金(股+混)/非货保有规模为6.65/17.90万亿元,同比-9.2%/+10.4%,较年初-2.0%/+9.6%。样本20家基金公司收入/净利润同比-13%/11%。

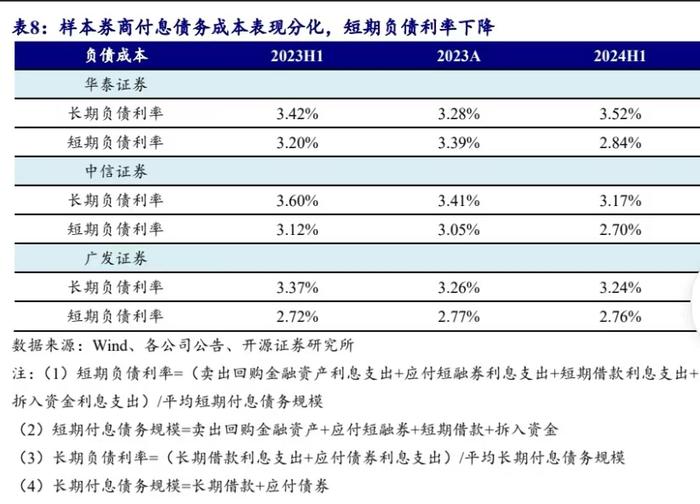

利息净收入:(1)利息净收入166亿元,同比-29%,主要受两融和零售客户资金流出影响。其中,利息收入1007亿元,同比-7%,利息支出841亿,同比-1%。利息收入同比-7%,两融规模下降+两融利率竞争加剧,两融利息收入是利息收入主要拖累。(3)利息支出相对平稳,上市券商付息负债规模同比+1%,预计主要受债券自营加杠杆影响。头部样本3家券商付息债务成本表现分化,短期负债利率有所下降。

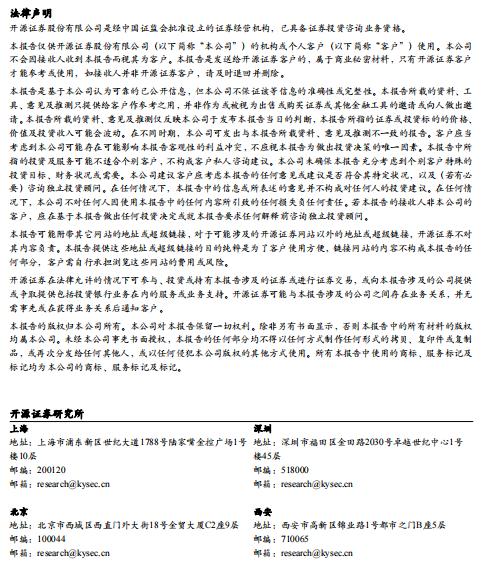

投资:自营投资好于预期,预计股票自营和衍生品承压,债券自营支撑。(1)上半年中债综合债指数+3.9%(2023H1+2.7%);沪深300上半年-8%(2023H1 +3%),上市券商自营投资收益(含汇兑损益)759亿,同比-10%,自营投资收益率3.11%,较2023年3.05%有所提升,较2024Q1的2.86%有所提升。(2)样本券商数据来看,自营表现分化,华泰证券、中国银河、广发证券自营投资收益Q2环比高增,OCI账户债券规模有所减少。

国际业务:样本券商多数海外业务表现较好,华泰金控香港收入/净利润同比+29%/+27%,利润贡献16%;中信证券国际收入/净利润同比+21%/+66%,利润贡献16%;国泰君安金控收入/净利润同比+55%/+138%,利润贡献12%;银河国际金控收入/净利润同比-1%/+33%,利润贡献4%。头部券商积极拓展国际化布局,成效显现,收入显著增长,各券商加强国际市场业务开拓,国际竞争力提升,响应监管对行业的规划“到2035年形成2-3家具备国际竞争力与市场引领力的投资银行和投资机构”。

2、 三季报前瞻:交易量下滑明显,股市走弱债市走强

经纪:3季度以来交易量下降明显,叠加机构降佣落地,经纪业务同环比承压。截至2024年9月13日,2024Q3日均股基成交额7329亿元,同比-20%,环比-23%。考虑机构降佣对席位的负面影响以及基金新发低迷环境,预计上市券商2024Q3经纪业务净收入同比-32%,环比-28%。

投行:股权融资业务延续低迷,债券融资业务起支撑作用。3季度以来,IPO规模和单数延续低迷,再融资承压,债券承销相对稳健。2024年7、8月IPO规模44/53亿元,同比下降88%/91%,IPO单数为6/9单,同比-84%/-73%。再融资规模114/49亿元,同比下降82%/92%,债承规模1.2/1.4万亿元,同比+7%/-1%。

资管:债市向好驱动固收类资管产品增长,预计3季度券商私募资管收入相对稳定。2024年5月以来集合资管AUM同比增长,2024年7月末集合资管规模为3.16万亿元,同比+12%,券商私募资管总AUM(集合+定向)为5.85万亿元,同比+2%。分产品类型来看,固收类产品AUM同比+6%是唯一增长类型,带动了整体AUM的提升,AUM增长将支撑券商私募资管收入。

两融与负债成本:3季度以来两融规模下降,负债成本下降放缓。目前全市场两融规模1.37万亿元,较年初下降17%,较2季度末下降7%。券商负债成本来看,8月中短期票据到期收益率1.98%,月度环比-0.4bp,3年期/5年期证券公司债收益率2.05%/2.14%,环比-3/-6bp。

自营投资:3季度股市承压,债市表现较好。2024Q1-3沪深300/万得全A分别下跌8%/15%(2023年同期下跌5%/1%),2024年3季度沪深300/万得全A分别下跌9%/8%,弱于2024Q2市场表现。2024Q1-3中证综合债/纯债债基分别上涨5.5%/2.7%(2023年同期上涨3.4%/2.6%),2024年3季度中证综合债/纯债债基分别上涨1.6%/0.6%。预计券商自营权益投资同环比承压,债券投资相对景气。

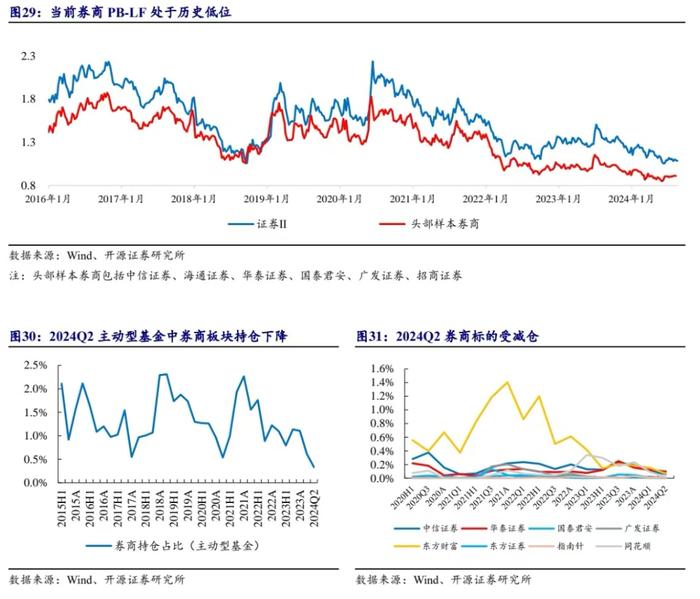

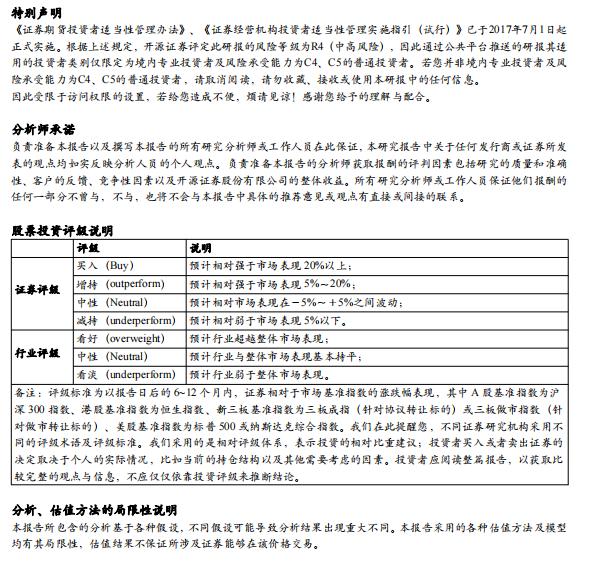

预计2024全年券商基本面承压,低基数背景下同比降幅有望收窄。(1)2024Q3以来市场交易量下降明显、股权融资环境低迷,预计手续费业务同环比承压。投资收益预计由债牛支撑,降本效果或在下半年将进一步体现。我们预计上市券商2024前三季度/全年净利润883/1176亿元,同比-18%/-7%。(2)截至9月13日,证券板块PB(LF)1.09倍,位于近5年分位数1.5%,估值具有安全边际。(3)机构持仓来看,2024Q2主动型基金重仓股中券商板块占比0.33%,环比下降0.28个百分点,环比降幅45%,位于近5年0%分位数,相对A股低配2.81个百分点。

3、 投资建议

机构持仓与估值处于历史低位,关注beta机会。机构持仓以及券商板块PB估值水平位于历史低位,具有安全边际,下半年券商基本面因低基数同比降幅有望收窄,9月19日美联储降息50bp,利好A股风险偏好和交易量提升,关注券商板块beta催化机会,看好三条主线,受益于交易量改善的互联网券商,并购主线,海外和综合业务优势突出的头部券商。(1)互联网券商受益标的,东方财富、同花顺、指南针。(2)并购主线受益标的,中国银河、中金公司、国泰君安、东兴证券、浙商证券、国联证券、方正证券。(3)海外和综合业务优势突出的头部券商。

4、 风险提示

市场波动风险:股市债市波动对证券公司投资收益带来不确定影响;

监管趋严风险:监管政策趋严对券商衍生品等业务带来不确定影响。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

研究方向:港股、金融科技等

个人履历:对外经济贸易大学经济学硕士,2023年7月加入开源证券研究所,主要负责券商、交易所、支付科技等领域研究。

邮箱:tangguanyong@kysec.cn

证书编号:S0790123070030

研报首次发布时间:2024.9.19