窜货

作者:郑敏芳

编辑:松壑

消费需求走弱后,医美行业整体增速正在变缓,但有一家上游医美公司独树一帜。

那就是头顶“重组胶原蛋白第一股”光环的锦波生物(832982.BJ)。

2024年上半年,锦波生物的收入为6.03亿元,同比增长了90.59%。其中第二季度创收3.77亿元,同比增幅高达100.45%。

9月20日下午,锦波生物发文“手撕”美团,或许流露出维持高增速的部分隐情。

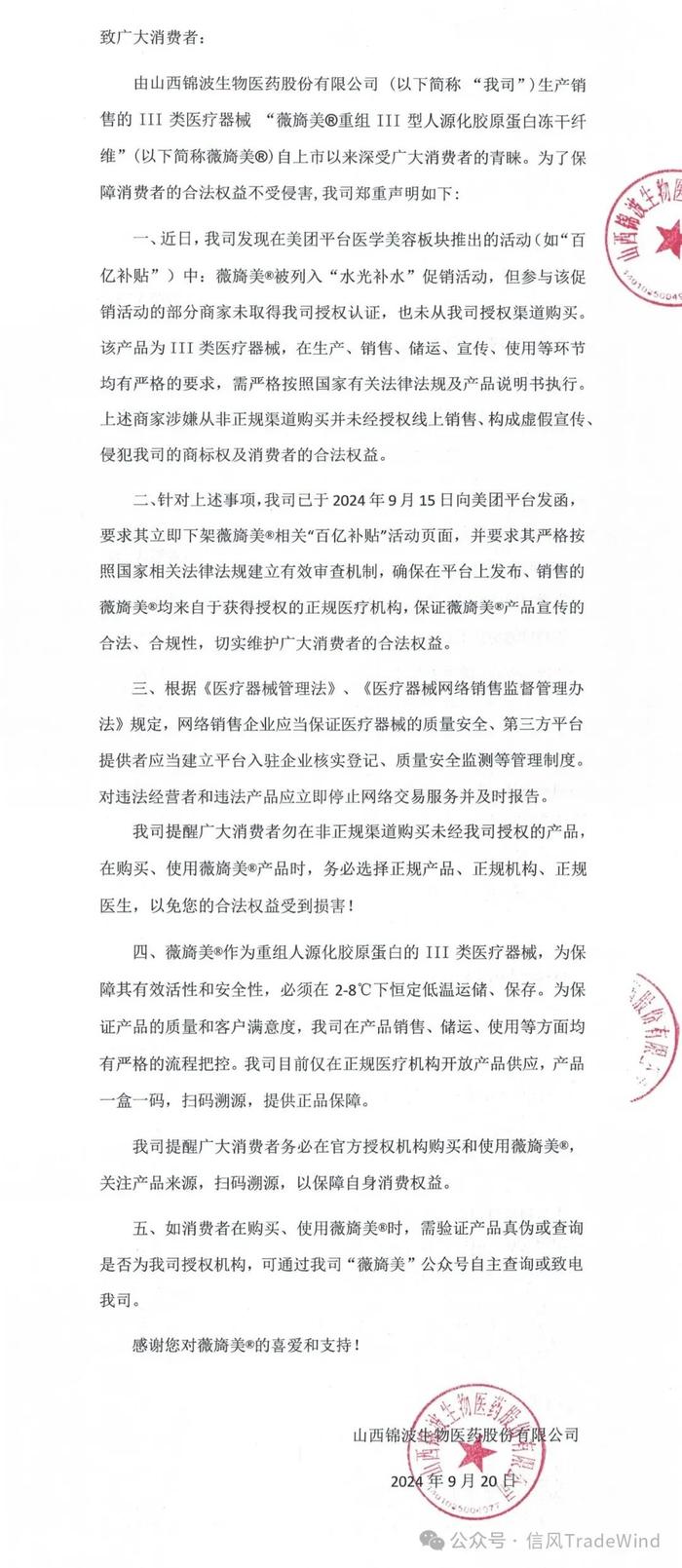

锦波生物在微信公众号上发布《致广大消费者》,对销售其核心产品重组Ⅲ型人源化胶原蛋白“薇旖美”的互联网平台宣战。

该文指出,薇旖美被列入美团平台医学美容板块推出的“百亿补贴”等促销活动,但参与活动部分商家所销售的薇旖美未取得锦波生物授权认证,也未从其授权的渠道购买。

此次发文背后,折射了锦波生物为代表的医美厂商对互联网平台掀动的产品价格战表达不满。

信风(ID:TradeWind01)注意到,在美团平台的“百亿补贴”界面上,薇旖美价格可低至1339元/瓶,这和6000元/瓶左右的市场指导价有着较大的差距。

控价压力的背后,或许和今年2季度锦波生物向终端医美机构压货,后者难以消化足够库存,便转向低价出货有关。

但随着终端需求的减弱,压货所引发的连锁反应导致锦波生物陷入控价的压力。

锦波生物的业绩高增速还能维持多久,正在面临挑战。

对此,信风(ID:TradeWind01)已向锦波生物发送邮件求证具体情况,但截至发稿前尚未收到回应。

01

控价压力直升

9月20日,锦波生物发文直指美团平台上部分商家所销售的薇旖美未获授权。

锦波生物称,在美团平台医学美容板块推出的“百亿补贴”等促销活动中,薇旖美被列入其中,但参与该活动的部分商家所销售的薇旖美未取得其授权认证,也未从授权的渠道购买。

锦波生物表示已向美团发函,要求下架薇旖美相关“百亿补贴”活动页面,确保在平台上发布、销售的薇旖美均来自获得授权的正规医疗机构。

一位北京的医美行业人士向信风(ID:TradeWind01)解释,这不代表产品就是“假货”,这一情况属于“窜货”。

“一般来说,A机构在医美公司处开户拿货,就相当于拿到了授权认证,以后A机构就可以销售这个医美公司的产品。”该人士指出,“但是可能A机构会背着医美公司把货卖给B机构,B机构再把货卖给消费者,这就出现了窜货,也是为什么有的终端机构售卖的产品没有获得医美公司授权,但这不代表产品是假货。”

另据一位上海的医美行业人士告诉信风(ID:TradeWind01),这一般是大机构“窜货”给小机构造成的情况。

“医美公司的SKU和售价会根据机构的订货量而浮动,即大机构订货量大,价格就便宜。这就有可能造成大机构‘窜货’给小机构赚差价,小机构也会觉得这很划算,因为比直接从医美公司订货更便宜。”该人士指出。

由此可见,锦波生物此次发文表面上是指向产品未获得授权,但更深层次的原因系无法忍受平台的过低定价。

信风(ID:TradeWind01)注意到,薇旖美的市场指导价为6000元/瓶左右,但在美团平台的“百亿补贴”界面上,价格可低至1339元/瓶。

根据此前公告,“薇旖美”出厂价则可低至711.51元/瓶,且未大幅调价。

这意味着若终端价格承压,长久以往有可能给锦波生物的出厂价带来一定的压力。

信风(ID:TradeWind01)已向锦波生物求证此次事件的具体情况,但截至发稿前尚未收到回复。

不过这已经不是锦波生物首度向互联网平台低价竞争“开枪”。

早在今年4月,锦波生物指出新氧违规低价宣传其核心产品“薇旖美”,扰乱市场价格。

有行业人士认为,锦波生物两番“开撕”互联网平台背后,或许还在于其自身对于终端的控价能力不足。

“因为现在市场竞争比较激烈,再加上互联网平台引流让价格更加透明化了,所以终端医疗机构之间的价格竞争就会被摆到台面上来。”某上游医美公司人士指出,“但是医美公司也没办法过度剥夺终端定价权,所以也比较难。”

拒绝低价竞争,确实是上游医美公司的共识。

该上游医美公司人士还向信风(ID:TradeWind01)透露,虽然其所在机构并未如锦波生物一般直接公开发文,但也在和互联网平台协商推进产品终端控价举措。

“医美产品虽然有消费的属性,但本质其实还是医疗器械,注射过程还要考验医生的熟练程度等等,过度低价竞争会对行业造成伤害。我们也在和互联网平台协商,以对产品进行控价。”该人士表示。

随着线上购买医美产品服务已经逐渐成为重要的消费习惯后,医美项目的价格也趋于透明,如何有效对终端进行控价,确实是摆在锦波生物等一众上游医美企业面前的难题。

02

“压货”的是与非

有接近锦波生物的医美行业人士分析称,此次“窜货”的导火索,或源自锦波生物此前向终端机构压货。

该人士向信风(ID:TradeWind01)表示,今年第二季度锦波生物向授权的终端医美机构压货。

但在消费走弱的情况下,被压货的终端机构难以完全消化,便选择“窜货”给其他机构进行销售。

该人士坦言,即使是锦波生物授权的终端机构,也愿意低价进行出货。

受到今年需求走弱影响,不少医美公司的业绩出现了增速放缓的情形。

2024年上半年,爱美客(300896.SZ)的收入、净利润分别为16.57亿元、11.21亿元,分别同比增长了13.53%、16.67%,较2023年同期放缓了51.4个百分点、47.6个百分点;同期昊海生科(688366.SH)的医美业务创收6.34亿元,同比增长25.72%,较2023年同期放缓了21.77个百分点。

但锦波生物的增势依旧坚挺。

2024年上半年,锦波生物的收入为6.03亿元,同比增长了90.59%。其中第二季度创收3.77亿元,同比增幅高达100.45%。

在同业面临较大压力的背景下,锦波生物依旧保持近三位数同比增幅的“秘诀”,或许正是源自向终端机构“压货”。

但在当前消费市场景气度下滑的背景下,终端医美机构的库存压力突增,锦波生物通过向下游“压货”要收入的状态或许难以持久。

在平台经济的压力下,一旦锦波生物从“压货”保量转向保价,则此前所呈现的高增长态势有可能面临变数。

信风(ID:TradeWind01)向锦波生物求证具体情况,截至发稿前暂未收到回应。

从市场地位来看,锦波生物的“薇旖美”具有较强的稀缺性。

目前锦波生物的“薇旖美”,系目前国内市场上唯一一款获得药监局批准的3类医疗器械批件的重组III型胶原蛋白植入剂。

竞对的同类产品获批在望背景下,“薇旖美”危机四伏。

目前创健医疗、巨子生物(2367.HK)均在推动旗下医美用途的重组III型胶原蛋白植入剂上市申报。

锦波生物的业绩增速还能否持续下去,市场正在持续关注。

(转自:信风TradeWind)