来源 |Seeking Alpha

作者 | Jamin Ball

降息!

它终于发生了!美联储降息 50 个基点。这是自新冠大流行开始以来的首次降息,也是人们高度期待的一次。关于此次降息是 25 个基点还是 50 个基点存在一些争论,但我们最终选择了 50 个基点。目前联邦基金目标利率范围为4.75%至5%。10 年期国债根本没有变化,事实上它略有上涨(上周为 3.68%,截至撰写本文时为 3.72%)。这表明降息对市场来说并不意外。

此次降息标志着美联储从激进的抗通胀立场转向更为平衡的做法。大幅下调预期的决定反映出美联储对通胀持续向 2% 目标迈进的信心不断增强。美联储主席杰罗姆·鲍威尔表示:“我们对通胀率正在接近 2% 充满信心。”不过,他也指出,通胀“仍然处于一定程度”,表明人们仍需保持警惕。

此次降息是在经济信号喜忧参半的背景下进行的。尽管美联储承认经济活动继续稳步扩张,但他们也指出,就业增长放缓,失业率上升,但仍处于较低水平。目前失业率为 4.2%,在过去一年中有所上升。劳动力市场的这种趋势是美联储做出决定的关键因素,因为他们的目标是防止进一步失业并保持最大就业。

美联储最新的经济预测反映了这些发展。官员们将今年年底的失业率预测从4%调整至4.4%,并将通胀前景从2.6%下调至2.3%。对于排除波动较大的食品和能源价格的核心通胀,委员会将其预期下调至2.6%,较6月份以来下降了0.2个百分点。

尽管存在这些担忧,总体经济背景仍然相对强劲。亚特兰大联储目前预计,在持续的消费者支出推动下,第三季度经济增长率为 3%。GDP 增长的弹性可能增强了美联储实施更大幅度降息的信心。

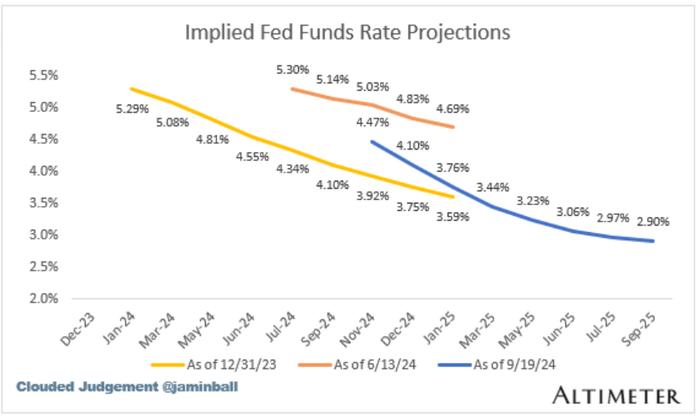

展望未来,FOMC 暗示了可能进一步降息的信号,通过其“点图”(我之前讨论过点图,但这代表了每位美联储成员的个人预测)表明,预计美联储将进一步降息 50 个基点。年底。个别官员的预测表明,到 2025 年底,削减总量为 1 个百分点,到 2026 年,削减半个百分点。这意味着未来几年将出现渐进的宽松周期。从今年年初的角度来看,市场预计联邦基金利率年底将达到 3.75%,较年初下降约 1.5%。本周降息之后,根据对今年剩余时间的预测,美联储告诉我们,今年的降息总量将约为 1%。所以年初的预期太激进了。您可以看到一年来市场对降息的预期发生了怎样的变化。黄线表示年初的预期,橙色线表示六月的预期,蓝色线表示今天的预期。总体而言,美联储开始降息的时间晚于预期,但降息幅度预计会更大。今天对 25 年 1 月期末利率的预期与年初的预期相差不远。今天对 25 年 1 月期末利率的预期与年初的预期相差不远。今天对 25 年 1 月期末利率的预期与年初的预期相差不远。

此次降息的影响是深远的。对于消费者来说,这可能意味着抵押贷款、汽车贷款和信用卡的借贷成本降低。这可能会刺激支出和投资,从而有可能促进经济增长。对于企业来说,更便宜的贷款可以鼓励招聘和扩张计划。或者资产负债表上有可调整利率债务的公司的利息负担将会减轻。

然而,降息也带来了挑战。储户的存款回报率可能会降低,而且如果管理不当,宽松的货币政策可能会重新引发通胀压力。金融市场对该公告的反应最初出现波动。随着投资者考虑其对经济和企业利润的影响,道琼斯工业平均指数经历了大幅波动。周四市场大幅上涨,纳斯达克指数上涨 2.5%。

综上所述,美联储降息50个基点的决定代表着货币政策的重大转变。它反映了支持经济增长和维持价格稳定之间的微妙平衡。随着我们前进,所有人的目光都将集中在即将发布的经济数据和美联储未来的决定上,以衡量这种新方法在应对复杂经济形势方面的有效性。

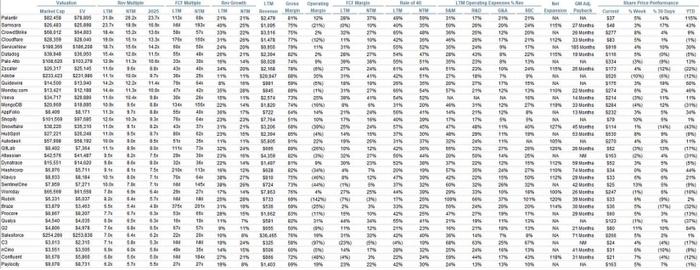

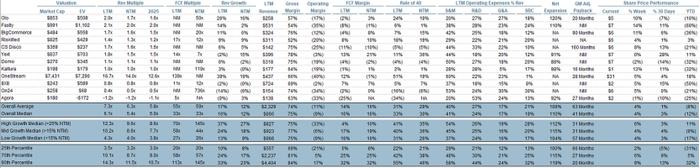

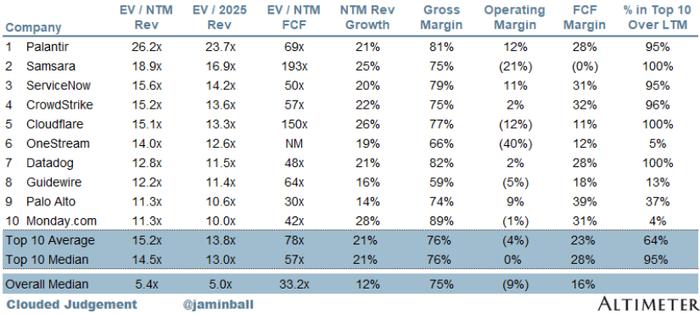

前 10 名 EV / NTM 收入倍数

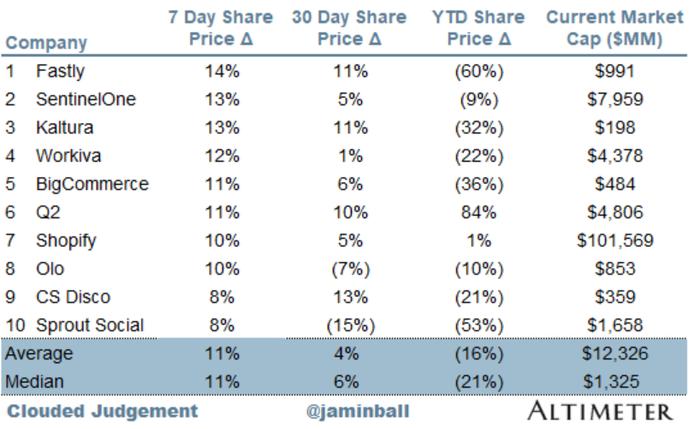

每周股价走势前 10 名

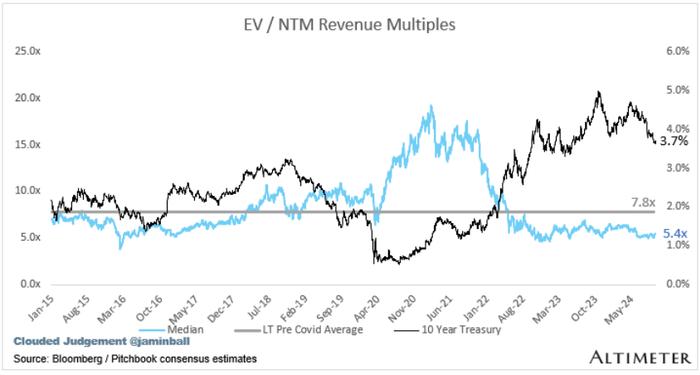

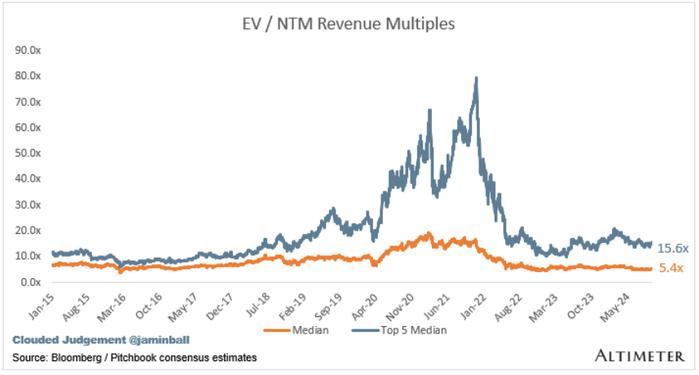

倍数更新

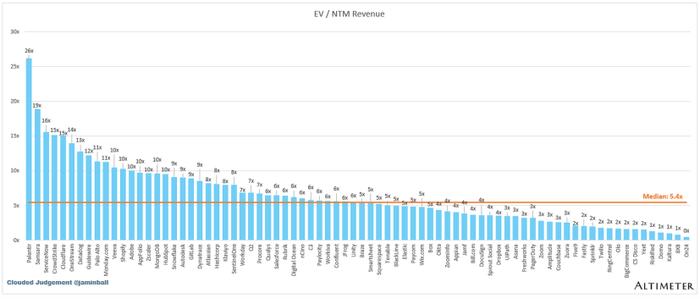

SaaS业务通常根据其收入的倍数进行估值 - 在大多数情况下,是未来12个月的预计收入。收入倍数是一个简写的估值框架。鉴于大多数软件公司没有盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是 DCF 也充斥着长期假设。SaaS的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是通过取企业价值(市值+债务-现金)/NTM收入计算的。

总体数据:

总体中位数:5.4倍

前 5 名中位数:15.6倍

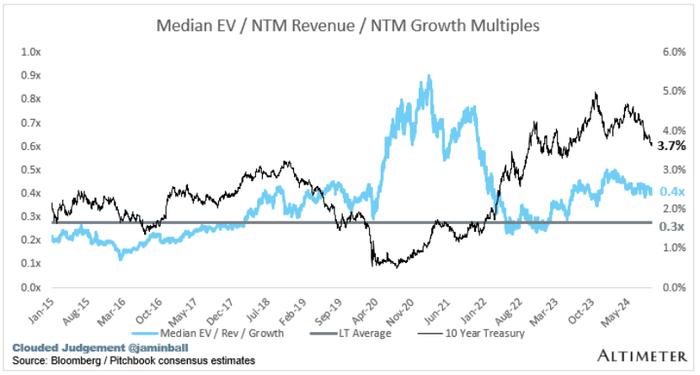

10年期:3.7%

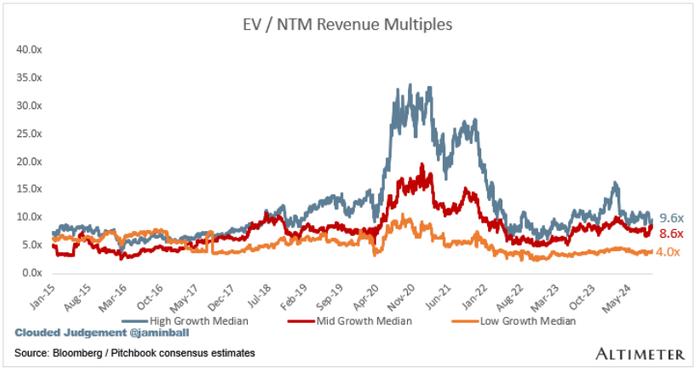

以增长为动力。在下面的类别中,我考虑了高增长>预计 NTM 增长 27%(我不得不更新这一点,因为只有 1 家公司预计会增长>本季度收益后增长 30%)、中增长 15%-27% 和低增长 <15%

高增长中位数:9.6倍

中增长中位数:8.6倍

低增长中位数:4.0倍

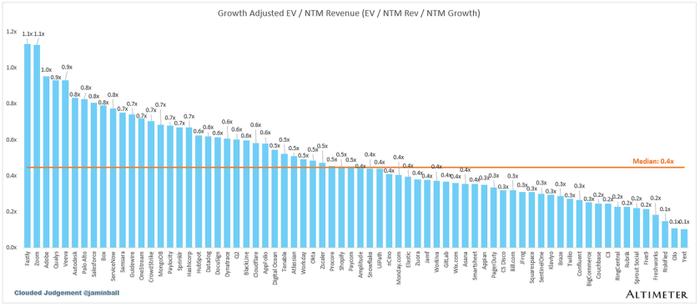

EV / NTM Rev / NTM 增长

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家以 20 倍 NTM 收入交易的公司预计将增长 100%,交易价格为 0.2 倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

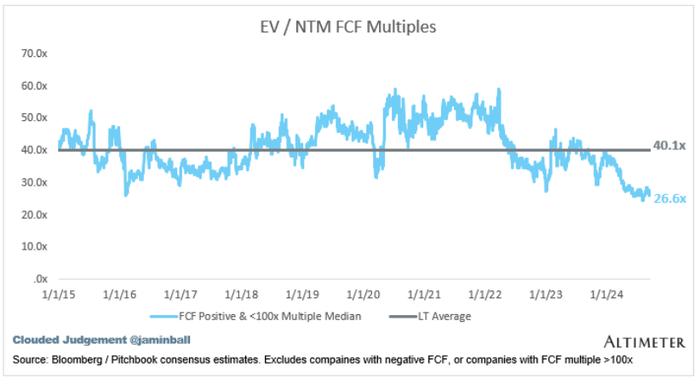

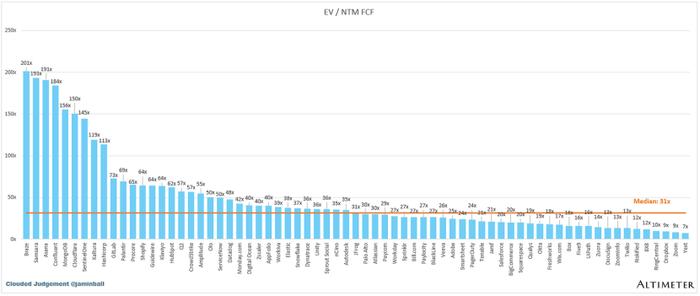

EV / NTM FCF

折线图显示了 FCF 倍数 >0 倍且 <100 倍的所有公司的中位数。我创建这个子集是为了向公司展示自由现金流是相关估值指标的情况。

NTM FCF为负的公司未在图表中列出

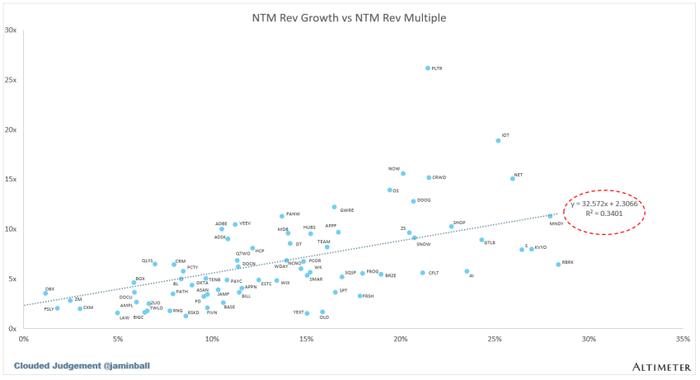

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

增长与估值倍数的相关性如何?

运营指标

NTM增长率中位数:12%

LTM 增长率中位数:16%

毛利率中位数:75%

营业利润率中位数 (9%)

FCF保证金中位数:16%

净保留率中位数:110%

CAC 投资回收期中位数:41个月

收入中位数 S&M 百分比:41%

研发收入百分比中位数:24%

一般及消费百分比收入中位数:17%

Comps 输出

规则 40 显示转速增长 + FCF 利润率(LTM 和 NTM 均表示增长 + 利润率)。FCF 计算为运营现金流量 - 资本支出

GM 调整后投资回收期计算公式为:(前 Q S&M) / (Q X 毛利率中的净新 ARR) x 12。它显示了 SaaS 企业以毛利润为基础偿还其全部负担的 CAC 所需的月数。大多数上市公司不报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 只是当季度的 ARR,减去上一季度的 ARR。未披露订阅版本的公司已被排除在分析之外,并被列为 NA。